✔︎ NISA・つみたてNISAの違いを基本的なことから解説します

✔︎ NISAとつみたてNISAどちらを選べば良いか、選ぶ際のポイントをまとめます

✔︎ 実際に始めるにあたって証券会社の選び方から商品の購入の仕方まで説明します

NISAって最近よく聞くけどよく分からないワン!

ニイさんのこと?

・・・

本来、株の税金は利益の20%がかかるんだけど、その税金が非課税になる制度のことだよ

NISAの基本情報から、「NISA」と「つみたてNISA」の違い、選ぶ際のポイントなどを分かりやすく解説していきくよ。

目次

1.NISAとは

NISAとはひとことで言うと金融商品にかかる税金(利益の20%)を非課税にすることができる制度です。

制度自体分かりやすいですが、細かいルールがたくさんあり、投資初心者にはイマイチ理解しにくいと思います。

・NISA自体よく分からない

・「NISA」と「つみたてNISA」の違いがよく分からない

・始めようとしてるけど「NISA」と「つみたてNISA」どちらにしようか悩んでる

上記のような悩みをお持ちの方は、この記事を読み終わる頃には解決するでしょう。

NISAってそもそも何?

NISAとは「Nippon Individual Savings Account」の略で、金融商品にかかる税金が非課税となる制度です。

NISA口座で購入した上場株式や投資信託の配当金、分配金、譲渡益が最長5年間非課税となります。

通常利益の20%に対して税金がかかりますが、NISA口座の場合だとこの税金が年間累計120万円まで非課税投資枠となります。

ただし、その年に使用しなかった非課税投資枠を翌年に繰り越すことはできないため、注意が必要です。

ポイントをまとめると以下の通りです。

①日本に住む20歳以上の方が利用できる制度

②上場株式や投資信託などの利益にかかる税金が非課税になる

③年間120万円までが非課税になる投資枠

④口座開設は2014年から2023年まで(新NISAは2024年から2028年まで)

⑤NISA口座の非課税期間は、投資した年から最長5年

これは活用しない手はありませんね。ただし投資は自己責任で!

NISAのメリット

NISAのメリットといえば、株式投資が毎年最大120万年非課税になること。つまり5年間で最大600万円もの投資額を非課税にできます。

また、株式の売買の値差から生じる利益(キャピタルゲイン)だけでなく株式の保有から得られる配当による利益(インカムゲイン)のどちらも非課税になります。

仮に2022年に100万円の株式を購入し、5年目(2026年)に200万円に増えた場合…

2022年:100万円 → 2026年:200万円 利益:100万円

本来は100万円×20%の20万円が税金で引かれるのですが、

NISA口座であれば、投資額上限の120万円も超えていないため、20万円分が全て非課税となります

でも非課税期間の5年が過ぎたらどうなるの?課税されちゃう?

安心してください。

NISA口座にはロールオーバーという仕組みがあります。

ロールオーバーとは

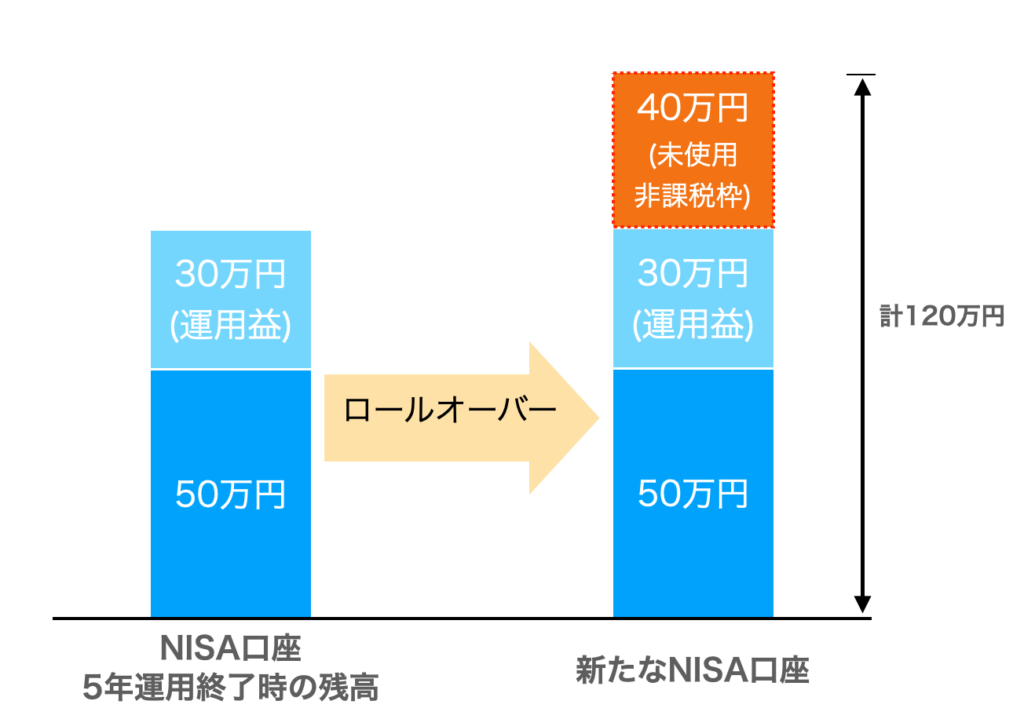

ロールオーバーとは非課税期間が過ぎたNISA口座から新たなNISA口座へ非課税枠を移管することです。

非課税期間が過ぎてしまった場合でも、ロールオーバーすることで再び5年間は非課税で運用することができます。

つまりロールオーバーをすることで、実質10年間非課税で運用ができるということです。

これにより、NISA口座の5年間非課税期間が終了した後の選択肢として、「売却する」「特定口座・一般口座などの課税口座へ移す」以外にも「ロールオーバーをしてNISA口座で運用を継続する」という選択をすることができるようになります。

また、ロールオーバー可能な金額には上限がなく、運用した利益を含めると120万円を超過した場合でも、全額を再度翌年のNISA口座に移行が可能です。

ただし120万円を超える金額をロールオーバーする場合、すでに上限の120万円の非課税投資枠を使い切ることになるため、その年の新規買付はできません。

例えば、NISA口座で5年間運用が終了した際の残高が運用益と合わせて80万円の場合、ロールオーバー後にその年に使える非課税投資枠は120万円から差し引いた40万円分となります。

NISAのロールオーバーの条件

ロールオーバーをする際には下記条件を満たす必要があります。

- 同一金融機関におけるNISA口座内での非課税期間延長であること

- NISA口座を開設している金融機関で期日までに所定の手続きをすること

NISAのデメリット

NISA口座は株取引による税金が非課税になるというは点は当然メリットとして挙げられますが、一方デメリットも解説しておきます。

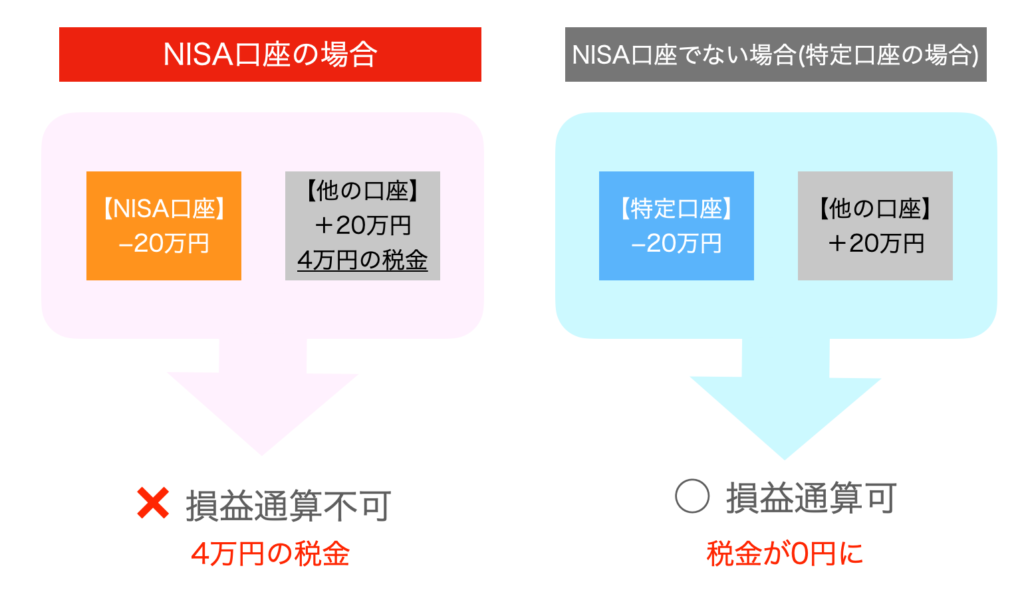

それは、損益通算ができないということです。

通常の特定口座や一般口座を複数持っている場合、損失と利益を合算して出た利益に対して課税されるため損益通算ができるのですが、NISA口座の場合それができません。

損益通算については以下の記事内でも解説していますので、損益通算についてよく分からない方は、併せてこちらもご覧ください。

またロールオーバーする場合、NISA口座を開設している金融機関で所定の手続きをする必要があります。

しかし決められた期日までに手続きをしないと保有している金融商品はせっかく非課税枠で運用していても、課税対象になってしまう可能性がありますので注意が必要です。

非課税期間の終了が近づいてきたら、手続きを忘れないよう期日管理をしっかり行いましょう。

2.つみたてNISAとは

つみたてNISAって何?

つみたてNISAとは2018年1月から開始した、長期運用向けの非課税制度です。

積立による長期運用を目的としているため、一般NISAとは投資対象商品や非課税投資枠の限度額、非課税期間などが異なります。

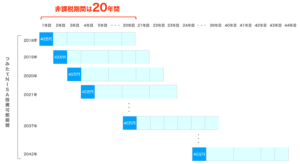

つみたて投資は、年間非課税投資枠は40万円で非課税期間は最長20年間です。

また、金融庁のガイドラインに合致する低リスクの金融商品が多いため、初心者やコツコツ長期間運用したい方向けの投資方法と言えます。

NISAを始める際、「一般NISA」と「つみたてNISA」を併用することはできませんので、どちらか選択する必要があります。

自分の投資スタイルに合わせて選択してみてください。

つみたてNISAの対象は?

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分配投資に適した投資信託等に限定されていて、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

※1:0歳〜19歳の方は、ジュニアNISA口座をご利用できます(2023年まで)

※2:NISA口座を開設する金融機関は1年単位で変更可能です。またNISA口座内で「つみたてNISA」と「一般NISAを」1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は金融機関または一般NISAに変更はできません

※3:未使用分があっても翌年以降への繰り越しはできません

つみたてNISAの活用イメージ

つみたてNISAは毎年40万を上限として一定の投資信託が購入可能で、最長20年間非課税で運用することができるというのは上で述べた通りです。

非課税期間の20年間が終了した時には、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

ただし、つみたてNISAでは一般NISAとは違いロールオーバーはできませんのでご注意ください。

また、現時点ではつみたてNISAは2042年までの制度とされているため、投資信託の購入を行うことができるのは2042年までとなります。

2042年中に購入した投資信託についても20年間(2061年まで)非課税で保有することができます。

つみたてNISAの注意点

つみたてNISAの注意点をまとめておきます。

■口座開設

- NISA口座は1人1口座に限り開設できます。NISA口座内で「一般NISA」と「つみたてNISA」を併用できないためどちらかを選択する必要があります。

- 金融機関の変更は可能です。ただし変更しようとする年の9月末までに金融機関での変更手続きを完了する必要があります。また、その年にすでにNISA口座内で金融商品を購入している場合、変更できるのは翌年の投資分からです。

- 金融機関の変更をした場合には、変更前の金融機関のNISA口座では、追加の金融商品の購入ができなくなるため、注意が必要です。

- 年単位でつみたてNISAと一般NISAを変更することも可能です。原則として変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があります。

■非課税投資枠

- つみたてNISAで購入できる金額は年間40万円までとなります。

- その年の非課税投資枠の未使用分があっても、翌年以降に繰り越すことはできません。

■口座間移動・損益通算

- NISA口座で保有している金融商品が値下がりした後に損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

- 現在、NISA口座以外の口座で保有している金融商品をNISA口座に移すことはできません。また、NISA口座で保有している金融商品を、他の金融機関のNISA口座に移すこともできません。

■非課税の対象となる分配金

- ETFの分配金は、証券会社を通じて受け取る場合のみ非課税となります。

■分配金再投資とスイッチング

- NISA口座で収益分配金の再投資やスイッチングを行う場合、その分の非課税投資枠が必要になります。新規購入の場合と同様に非課税投資枠を利用します。そのため、その年の非課税投資話枠(つみたてNISAの場合40万円)を使い切っている場合、NISA口座内での収益分配金の再投資やスイッチングはできません。

■特別分配金の取り扱い

- 投資信託の分配金のうち、元本払戻金(特別分配金)は元本の払い戻しに相当し、利益として受け取るものではないことから、課税口座(特定口座や一般口座)においても、そもそも非課税であり、NISAの非課税のメリットを享受できません。

3.NISAとつみたてNISAの比較

NISAとつみたてNISAの比較まとめ

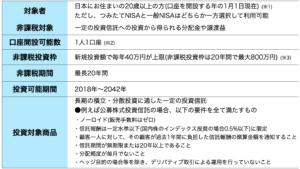

一般NISAとつみたてNISAの違いを横並びで分かりやすくまとめると以下の通りです。

※NISAは2024年から新NISA制度に切り替わります

このように「NISA」と「つみたてNISA」では非課税期間や年間の非課税投資枠、投資対象商品に違いがあります。

最大投資額で見ると、

NISAが600万円(120万円×5年)、つみたてNISAが800万円(40万円×20年)とつみたてNISAの方が大きくなることが分かります。

最大投資額だけで見ると、つみたてNISAがお得のように見えますが本当にそうなのでしょうか?

NISAとつみたてNISAどっちを選ぶべき?

ここまで「NISA」と「つみたてNISA」について説明してきましたが、どちらを選ぶのが良いか見ていきましょう。

結論としては、利用者の状況や環境によります。

単純に非課税投資枠だけで見ると「NISA」が600万円(120万円×5年)、「つみたてNISA」が800万円(40万円×20年)と「つみたてNISA」の方が大きいのですが、どちらも一長一短ありますので、投資スタイルや個人の志向に合わせて選ぶのが最適です。

- ある程度まとまった預貯金がある人

- 買いたい指定の投資信託がある人

- 個別株を買いたい人

- 年間100万円程度のアクティブな株式投資をしたい人

上記のようにある程度まとまった余裕資金を投資に回せて、また個別株銘柄への投資などアクティブに投資をしたい方には一般NISAがおすすめです。

- 初心者

- あまり預貯金がない人

- コツコツ長期投資をしたい人

- 投資すべき銘柄が分からない人

一方、将来にむけて長期にコツコツ資産形成をしたい方、とりあえず投資を初めてみたい初心者の方には「つみたてNISA」がおすすめです。

上記を参考に、自分のスタイルにあった方を選びましょう。

4.NISA・つみたてNISAを始めるには

何から始めたら良いの?

では実際にNISAにするかつみたてNISAにするか決まったら、何から始めたら良いのでしょうか。

口座開設から投資信託を購入するまでの流れを簡単に解説します。

■口座開設

まずはNISAまたはつみたてNISAを扱っている口座開設をする必要があります。

口座開設自体は手数料はかかりません。

また、NISAを扱っている金融機関には様々ありますので、条件や、取り扱い銘柄数、自分が購入したい銘柄があるか等を基準にどこにするか選ぶのが良いでしょう。

- 証券会社

- 銀行・信託銀行

- 農協(JAバンク)

- 信用金庫

- 信用組合

- 労働金庫

つみたてNISAを選択する場合、ノーロイド型、信託報酬の低い商品が投資対象ですので、金融機関の選択の際は特に①取り扱う商品数の多さ、②最低積立金額の2点を比較するのが良いでしょう。

そういった理由で証券会社で開設するのが無難でしょう。

特にオンライン証券会社で開設しておけば、NISA以外の取引をする場合にも手数料は低水準ですし、オンラインで利用することを前提としているため、アプリなどのツールも豊富かつ操作性に優れているというメリットもあります。

■手続き

①マイナンバーカードまたは通知カードと本人確認書類 (運転免許証、パスポートなど)を準備します。

②申し込み時「非課税口座開設届出書」するか、またはホームページでの申し込みの場合、「取引勘定科目」にてつみたてNISAを選択し、口座の種類を「一般口座」または「特定口座」のどちらかを選択します。

※「特定口座(源泉徴収あり)」は金融機関が税金を計算・徴収してくれる確定申告不要な口座です。「特定口座(源泉徴収なし)」や「一般口座」は確定申告は必要な口座です。

③金融機関は申し込みを受けて、口座を開設の手続きに入ります。その後取引のための案内が金融機関から送付されますのでご確認ください。

各金融機関は申し込みを受けて、二重口座出ないことを確認するため税務署に口座開設の申請を行いますので少し開設までに時間がかかります。

万が一二重口座に当たる場合は、新たに開設したNISA口座で買い付けた銘柄は、一般口座で購入したものとして扱われるため非課税になりませんのでご注意ください。

■選んだ商品を購入する

オンラインで購入する場合は以下のとおりです。

①各金融機関のウェブサイトのラインナップから銘柄を選択します。

②つみたての場合、例えば毎月10日指定で投資信託A、Bを1万円ずつ証券口座より引き落とすというような積立の設定をします。

③投資信託の場合、各商品の目論見書、約款を確認し注文を確定します。

これで購入完了です。

いかがでしたか?開設までは少し時間を要しますが、手続き自体は意外と簡単なんです。

NISAの口座開設は金融機関1社のみ

NISAまたはつみたてNISAで開設できる口座は1人1口座のため、利用できる金融機関も1社のみとなります。

もちろん、通常の一般口座や特定口座は複数の金融機関でも開設は可能ですが、NISA口座としては1社を選ぶ必要があります。

使い勝手や、取り扱っているラインナップが異なりますので、金融機関を選ぶ際は慎重に下調べをしてから選びましょう。

開設後に金融機関の変更をすることも可能ですが、変更を希望する年の9月までに手続き完了が必要となります。

また、その年にすでに金融商品を購入していた場合、変更できるのは翌年の投資分からになります。

(※変更後は元の口座から追加で購入することはできなくなります)

口座開設するならここ!おすすめ証券会社2選

商品ラインナップ、手数料の観点から選ぶとしたら、オンライン証券会社がおすすめです。

オンライン証券会社の中で特に高い人気を誇るのは以下の2社です。

- SBI証券

→ネット証券口座開設数No.1で手数料が安い - 楽天証券

→楽天ポイントを貯められ、NISAやつみたてNISAにも利用できる

■SBI証券

- 一般NISAの利用におすすめ

- アプリが使いやすい

- ネット証券の利用者No.1

- Tポイントが貯まる、使える

21年6月時点でSBIグループ証券口座開設数は720万口座を達成し、業界トップクラスの利用者を誇る安心できるネット証券会社です。

また、外国株取扱国数やIPO取扱銘柄数はネット証券最多のため、一般NISAを始める際にはおすすめです。

手数料安さや低コストな商品を多く扱っているのが売りなため、特にこだわりがなければSBI証券を開設しておいて間違いないでしょう。

■楽天証券

- つみたてNISAの利用におすすめ

- スマホ画面で使いやすいアプリ

- 楽天ポイントが貯まり、使える

楽天証券は楽天グループの強みであるポイントを活かした効率的な資産形成ができるのでとても人気です。

楽天ポイントコースの設定でSPU+1倍(※条件が変更となる場合があります)など楽天証券を使うメリットがありますので、普段楽天を使っている方には特におすすめです。

ポイントを貯めて、使えるだけでなく、通常のポイント還元の倍率まで高くなるのです。

また、つみたてNISA取扱商品数に関しても業界トップクラスなので、つみたてNISAを始めたい方には自分にあった商品を見つけやすいでしょう。

5.まとめ

NISAとつみたてNISAの違いと実際の始め方など解説してきました。

最後に本記事の大事なポイントをまとめておきます。

① NISA・つみたてNISAでの株取引にかかる運用益が非課税になる

② NISAは積極投資したい方向け、つみたてNISAはコツコツ少額を長期積立したい方向け

③ 投資初心者はつみたてNISAがおすすめ

ここまで読んでいただき、NISAとつみたてNISAの違いはなんとなくお分かりいただけたのではないでしょうか。

その上でご自身の投資スタイルや状況によってどちらにするか選択してみてください。

慣れてきたら、「つみたてNISA」から「一般NISA」に切り替えるという選択肢もあるので、投資初心者の方はとりあえず、「つみたてNISA」でコツコツ資産形成を始めてみることをおすすめします。

そして、まだNISAをやっていないという方は、この記事を読みながらまずは証券会社を選び口座開設するところから実践してみましょう。

証券会社の選び方のポイント、口座開設から購入の仕方までこの記事で解説していますので、この記事を参考にしてみてください。

最後までお読みいただき、ありがとうございました。

※投資を推奨しているわけではありません。あくまでも自己責任でお願いします。